はじめに

2025年7月の参議院選挙では、「消費税」が大きな政治的争点となりました。野党各党は、軒並み消費税の減税や廃止を主張し、国民民主党は条件付きで一律5%への引き下げを、立憲民主党や日本維新の会は時限的な食料品の消費税撤廃を、そして日本共産党やれいわ新選組は、消費税そのものの廃止を訴えました。これに対し、与党である自民党や公明党は、社会保障の安定財源としての重要性を強調し、消費税を維持する立場を強調しました。

消費税は、「広く薄く」国民に負担を求める税であるからこそ、時として、感情的な議論に陥ることがあります。しかし、財政に関するような国民の負担と受益についての議論をする場合には、そのベースにファクトに基づいた知識がなければ、建設的な議論はなしえません。

そこで、本コラムでは、日本の消費税に焦点を当て、その成立までの歴史的背景から現在の状況まで、客観的な事実に基づいて解説をしたいと思います。消費税が日本の財政と社会にどのような役割を果たしてきたのか、その意義や制度の変遷、そして国際的な動向を理解することで、この税に対する多角的な視点を得ることを目的とします。

消費税が生まれた歴史的背景

税は、それを担う能力、すなわち「担税力」に課されます。担税力には「資産」「所得」「消費」の3つの分類がありますが、このうち「消費」に担税力を見出す税のルーツをたどると、20世紀初頭の欧州にたどり着きます。

第一次世界大戦後、戦費によって疲弊した各国政府は、財政再建と社会保障制度の拡充という二つの大きな課題に直面していました。これまでの主要な税源であった所得税や法人税などの「所得」に担税力を求める税は、経済の状況に左右されやすく、戦後の混乱した社会情勢のなかで、安定的な税収を確保することが困難でした。そこで、景気変動の影響を受けにくい、新たな税源が模索されることになります。

この時代の流れの中で、フランスが1917年に、小売段階に課す「支払税」を導入したのが最初期の試みです。

しかし、これは課税範囲が狭く、脱税も多かったため、1920年にはすべての取引に課税する「取引高税」へと移行しました。さらに改良が重ねられ、1954年には「付加価値税」が誕生します。

付加価値税は、税の抜け道が少なく、安定した税収を確保できるという大きなメリットがありました。この優れた仕組みは、その後、各国に広まり、今日の消費税の国際的な標準となりました。

なお、フランスとほぼ同時期のドイツでも、1918年に「取引高税」が導入されています。今日の消費税の原型となる税制が、欧州各国で財政再建の切り札として誕生したのは、時代の要請だったといえるでしょう。

出典:税務大学校 髙田具視「食料品等に対する軽減税率の導入問題」

日本における消費税導入の歴史

消費税導入に至る歩み

| 年 | 日 | 政権 | トピック |

|---|---|---|---|

| 1978 | 12月 | 大平正芳 | 一般消費税(仮称)の1980年実施を決定 |

| 1979 | 9月 | 遊説先で撤回発言 | |

| 10月 | 総選挙で自民党が大敗 | ||

| 〜 | 〜 | ||

| 1987 | 2月 | 中曽根康弘 | 売上税法案を国会提出 |

| 4月 | 統一地方選で自民党が大敗 | ||

| 5月 | 売上税法案が廃案 | ||

| 1988 | 7月 | 竹下登 | 消費税法案を国会提出 |

| 12月 | 消費税法案が可決・成立 | ||

| 1989 | 4月 | 税率3%で消費税導入 |

| 年 | 日 | 政権 | トピック |

|---|---|---|---|

| 1978 | 12月 | 大平正芳 | 一般消費税(仮称)の1980年実施を決定 |

| 1979 | 9月 | 遊説先で撤回発言 | |

| 10月 | 総選挙で自民党が大敗 | ||

| 〜 | 〜 | ||

| 1987 | 2月 | 中曽根康弘 | 売上税法案を国会提出 |

| 4月 | 統一地方選で自民党が大敗 | ||

| 5月 | 売上税法案が廃案 | ||

| 1988 | 7月 | 竹下登 | 消費税法案を国会提出 |

| 12月 | 消費税法案が可決・成立 | ||

| 1989 | 4月 | 税率3%で消費税導入 |

日本における消費税導入の議論は、1970年代後半に本格的に始まります。オイルショックや高度経済成長期の終焉により、所得に課税する税を中心とした税制だけでは、増大する国家財政需要に対応することが困難になっていたことが、背景にありました。

大平正芳政権

消費税導入の議論の口火を切ったのは、大平正芳首相です。当時、日本経済は第2次オイルショックに直面し、赤字国債の発行額が年間10兆円を超えるなど、財政危機が深刻化していました。

大平首相は、安定財源として、景気に左右されにくい「一般消費税」の導入を掲げ、1979年1月には、閣議決定を行いました。しかし、国民からの強い反発により、同年10月の衆院選で自民党が大敗すると、大平首相は求心力を失い、消費税の導入は、見送られることとなりました。

中曽根康弘政権

大平内閣の挫折後、中曽根康弘首相が財政再建の切り札として、1987年、消費税と似た仕組みの「売上税」を提唱します。

しかし、ここでも小売業者を中心に、国民からの強い反発がありました。党内からの反対も根強く、中曽根首相は「売上税」断念を余儀なくされます。統一地方選でも敗れた中曽根首相は、支持率を大きく落とし、退陣に追い込まれます。

竹下登政権

三度目の正直を実現したのが、竹下登内閣です。

竹下首相は、大平・中曽根両政権の失敗を教訓に、綿密な根回しと強力な政治基盤を背景に消費税構想を推し進めました。その結果、1988年12月23日、国会で消費税法案は可決成立しました。このとき、野党の牛歩戦術により本会議は一昼夜をまたぎ、成立した瞬間、竹下首相は目を潤ませていたといいます。

翌1989年4月1日、消費税は税率3%でついにスタートしました。皮肉にも、竹下首相は消費税導入を見届けるかのように、リクルート事件をきっかけに国民からの支持を失い、消費税導入からわずか2ヵ月後の6月に退陣します。

消費税構想は、その導入の過程で、大平正芳、中曽根康弘、竹下登という3つの政権を終わらせる原因となるほどの困難な政策ではありましたが、同時に、そこまでしても叶えるべき悲願でもありました。その後、複数回の税率の引き上げによる増税を経て、いまや所得税や法人税を抜いて、日本の基幹税となった現状をみれば、当時の自民党政権が消費税導入にこだわった背景が理解できると思います。

なお、当時の竹下首相は、消費税導入の目的として「財政再建」と併せて「高齢化への対応」を掲げていました。すでに、当時から高齢化に伴う社会保障費の増大は問題となっており、現代の消費税議論に通ずるテーマが、当初から存在したことがうかがえます。

日本における消費税率の変遷

消費税は、3%でスタートしましたが、社会情勢の変化や財源需要の増加に応じて、幾度も税率が引き上げられてきました。

3%→5%(1997年4月1日)

バブル崩壊後の財政再建と社会保障費の増大を背景に、橋本龍太郎政権下で実施されました。

5%→8%(2014年4月1日)

この増税は、民主・自民・公明の3党合意による「社会保障と税の一体改革」の一環として実施され、消費税を社会保障の安定財源とすることが明確にされました。

8%→10%(2019年10月1日)

この際、食品など一部の品目に対しては「軽減税率」が適用され、現在に至るまで税率8%に据え置かれています。こうした中で、景気の変動に左右されにくい消費税の税収は増税に伴い伸び続け、2020年度にはついに所得税を抜いて日本の基幹税となっています。消費税収は、1990年度の3.3兆円から、1997年度には9.3兆円、2014年度には16.2兆円、そして2024年度には25.0兆円へと急増し、全税収に占める割合は、導入当初の6.0%から、現在では33.3%に達しています。

消費税とはどのような税金か

消費税は、商品やサービスの消費者が実質的に負担し、事業者が国に納める間接税であり、その納税義務者はあくまで消費者ではなく、事業者です。この仕組みを理解することが、消費税制度の全体像を把握する上で重要となります。

消費税の仕組み

消費税は、商品の生産・流通の各段階で、事業者が新たに生み出した付加価値に対して課税されます。例えば、原材料を仕入れて商品を製造し、小売店に販売するメーカーの場合、原材料の仕入れ時に消費税を支払い、また、商品の販売時に小売店から商品を預かります。

このメーカーが、国に納付する消費税額は、「販売時に預かった消費税」から「仕入れ時に支払った消費税」を差し引いた差額となります。この仕組みを「仕入税額控除」と呼びます。

もし、仕入れ時に支払った消費税のほうが多い場合は、税額は発生せず、逆に差額を受け取ることができます。これが「消費税還付」です。

課税対象となる取引は、原則として、国内で行われる、事業者が事業として行う、対価を得て提供される商品の販売やサービスです。一方で、社会政策的な配慮や課税になじまない性質の取引は、非課税取引として消費税がかかりません。一部を紹介すると、例えば以下のような取引には、消費税がかかりません。

- 土地の譲渡や貸付け(一時的なものを除く)

- 有価証券の譲渡

- 預貯金の利子

- 社会保険医療

- 介護保険サービス

- 学校の授業料

- 住宅の貸付け(一時的なものを除く)

インボイス制度(適格請求書等保存方式)

2023年10月に導入されたインボイス制度は、この仕入税額控除を正確に行うことを目的としています。

インボイス制度下では、消費税の納税義務がある「課税事業者」が仕入税額控除を受けるためには、原則として「適格請求書発行事業者」が発行した「適格請求書(インボイス)」を保存する必要があります。インボイスには、登録番号や適用税率、消費税額などが正確に記載されており、取引の透明性を高め、正確な納税を促す役割があります。

逆進性とその緩和策(軽減税率制度の導入)

消費税は、所得の多寡にかかわらず、商品の購入額に応じて同じ税率が課されるため、所得に対する税負担の割合は、低所得者ほど高くなる傾向があります。これを逆進性と呼びます。

例えば、年収1,000万円の人が年間10万円の消費税を支払った場合、所得に対する税負担割合は1.0%です。一方、年収300万円の人が同じく10万円の消費税を支払った場合、その割合は3.3%になります。さらに、低所得者世帯は、所得全体に占める消費支出の割合が大きくなる傾向にあるため、消費税負担が相対的に重くなります。

この逆進性を緩和する目的として、2019年の10%への税率引き上げ時には、軽減税率制度が導入されました。生活必需品である飲食料品(酒類・外食を除く)と、定期購読契約に基づき週2回以上発行される新聞は、税率が8%に据え置くものです。

なお、諸外国では、軽減税率以外の緩和策も導入されています。例えば、カナダでは、低所得者向けに税額控除や還付金制度を導入し、消費税を支払った後に現金で還元する仕組みがとられています。

出典:内閣府「資料(給付付き税額控除)9ページ カナダにおけるGSTクレジットの概要」

消費税の財政的役割

消費税は、所得税や法人税と並び、国の主要な税収源であり、2020年度に所得税を抜いて以来、最も税収の多い税目です。2024年度の税収は25兆212億円(所得税21兆2086億円、法人税17兆9102億円)に上ります。

現在、消費税の税収は、全税収のうち、33.3%を占めます。なお、消費税導入当初の1990年度、消費税が全税収に占める割合は6.0%でした。

消費税と社会保障

消費税は、当初、使途を限定しない「一般財源」として導入されましたが、1988年の税制改革法にも「国民福祉の充実等に必要な歳入構造の安定化に資するため」と書かれているように、実質的には社会保障財源であることを当初から明示していました。

1994年には、当時の細川護熙内閣が、目的に合わせて名称を「国民福祉税」と改めることを提唱しましたが、同時に増税も盛り込んだため、大きな反発を受けて撤回します。

その後、1998年に、自民党が自由党と連立合意を結んだこと受け、自由党の意向を受け入れる形で、予算総則に、消費税収は高齢者三経費(基礎年金、高齢者医療、介護保険)に充てることを明文化したのです。

さらにその後の2012年、野田佳彦内閣において、民主・自民・公明の三党合意を受けて、「社会保障と税の一体改革」関連法が成立します。ここにおいて、ついに消費税は、10%への増税とともに、社会保障4経費(年金、医療、少子化対策、介護)にのみ使われる「目的税」であることが、法律にも規定されました。

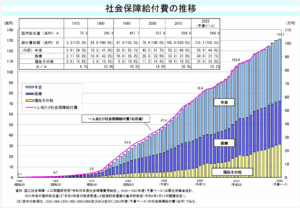

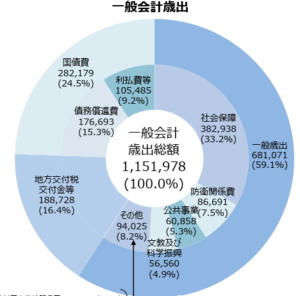

高齢化が進む中で、いまや社会保障給付費は年間140兆円を超え、一般歳出のうち社会保障関連予算が3割強を占めています。P16生産年齢人口が減少し、高齢化がいっそう進む中で、今後も増大し続けていく社会保障財源をどのように確保するのか、国民一人ひとりが真剣に考えていかなければなりません。

出典:衆議院「第113回国会 法律第百七号(昭六三・一二・三〇)」

出典:国税庁「消費税法改正のお知らせ(社会保障と税の一体改革関係)」

諸外国との比較:制度と税率

消費税は世界中で一般的に導入されており、それらは「付加価値税(VAT)」や「物品・サービス税(GST)」などと呼ばれています。日本の消費税制度を世界の他の国々と比較することで、その特徴がより明確になります。

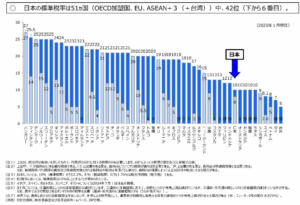

例えば、税率を 欧州諸国や北欧諸国と比較すると、日本の標準税率10%は、OECD加盟国、EU諸国、ASEAN等を含めた51ヵ国の中では、下から6番目です。

EU諸国では、スウェーデン(25%)、デンマーク(25%)、ハンガリー(27%)など、日本より高い税率の国が多く存在します。これらの国では、高い税収を福祉や社会保障に厚く充当しているケースが一般的です。なおEUは、消費税(付加価値税)の標準税率を15%以上とするよう加盟国に求めています。

また、OECD加盟国を見ると、OECD加盟国の付加価値税平均税率は約19%であり、日本はこれを大きく下回ります。

諸外国との比較:軽減税率

多くの国で、生活必需品や食料品に対しては税率を低く設定する軽減税率が採用されています。

各国の軽減税率は、食料品や書籍、医療・教育サービスなど、国民の生活に不可欠なものや、文化的な活動を支援する品目が軽減税率の対象となる傾向が共通しています。一方で、税率の段階や適用範囲は国によって大きく異なります。

日本では、2019年の税率引き上げ時に、軽減税率が導入されました。日本の軽減税率は、海外に比べて対象品目が限定的であり、税率の差も小さいことが特徴といえます。

フランスの軽減税率

| 標準税率 | 軽減税率 |

|---|---|

| 20% | 10%: 公共交通機関、宿泊施設の利用、外食サービス |

| 5.5%: 食料品、水道水、書籍、スポーツ観戦、映画 | |

| 2.1%: 新聞、雑誌、医薬品 |

フランスの標準税率は20%です。軽減税率は主に以下の品目に適用されます。

10%: 公共交通機関、宿泊施設の利用、外食サービス

5.5%: 食料品、水道水、書籍、スポーツ観戦、映画

2.1%: 新聞、雑誌、医薬品

ドイツの軽減税率

| 標準税率 | 軽減税率 |

|---|---|

| 19% | 7%: 食料品、書籍、新聞、公共交通機関、文化施設の入場料 |

ドイツの標準税率は19%です。軽減税率は主に以下の品目に適用されます。

7%: 食料品、書籍、新聞、公共交通機関、文化施設の入場料

イギリスの軽減税率

| 標準税率 | 軽減税率 |

|---|---|

| 20% | 5%: 家庭用エネルギー(電気、ガス) |

| 0%: 食料品(一部を除く)、書籍、新聞、公共交通機関、医薬品、障害者用機器 |

イギリスの標準税率は20%です。軽減税率は主に以下の品目に適用されます。

5%: 家庭用エネルギー(電気、ガス)

0%: 食料品(一部を除く)、書籍、新聞、公共交通機関、医薬品、障害者用機器

スウェーデンの軽減税率

| 標準税率 | 軽減税率 |

|---|---|

| 25% | 12%: 食料品、宿泊施設の利用、外食サービス |

| 6%: 新聞、雑誌、書籍、公共交通機関、スポーツ観戦 |

スウェーデンの標準税率は25%です。軽減税率は主に以下の品目に適用されます。

12%: 食料品、宿泊施設の利用、外食サービス

6%: 新聞、雑誌、書籍、公共交通機関、スポーツ観戦

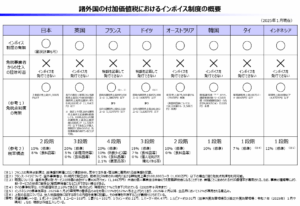

諸外国との比較:インボイス制度

多くの国で導入されているインボイス制度(適格請求書等保存方式)は、取引における正確な消費税額を把握する目的があります。日本でも2023年10月から導入されました。

出典:財務省「諸外国の付加価値税におけるインボイス制度の概要」

近隣諸国に目を向けても、シンガポールでは2025年5月から電子インボイス「InovoiceNow」が導入され、マレーシアでも電子インボイスの導入が進んでいるなど、インボイスの活用による税務行政のスマート化は、世界的な潮流といえるでしょう。

まとめ

日本の社会保障費が増大し続け、一般歳出のうち社会保障関連予算が3割強を占める中で、その財源をどのように確保するかという議論が盛んになされています。それを考える上で、消費税導入の経緯や変遷、財政における役割、逆進性といった課題、そして国際的な位置付けを理解することは、今後の日本の財政や社会のあり方を考える上で不可欠な視点といえます。本記事が、今後の社会保障制度をどのように運営していくべきか、そして消費税という税制をどのように捉えるべきかを考える一助となれば幸いです。